Seguros de propiedad

Las primas de seguros de propiedad en EE. UU. alcanzarán los $546 mil millones para 2030

El crecimiento está impulsado por riesgos climáticos y mayores costos

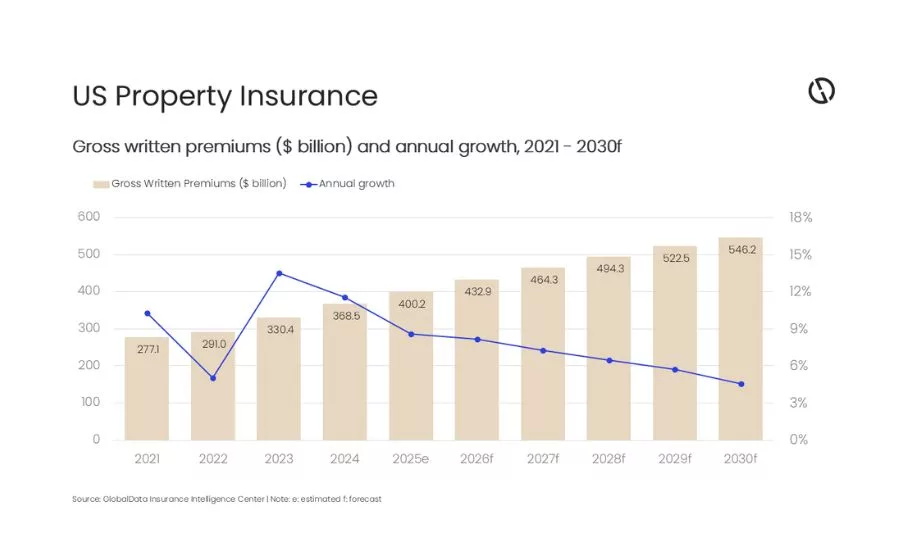

Se proyecta que las primas de seguros de propiedad en Estados Unidos alcanzarán los $546.2 mil millones para 2030, frente a $432.9 mil millones en 2026, a medida que las aseguradoras continúan ajustándose a las pérdidas por catástrofes, la inflación y el aumento en los costos de reaseguro, según GlobalData.

El pronóstico refleja una tasa de crecimiento anual compuesta del 6%, con un aumento estimado de primas del 8.2% en 2026, ya que las aseguradoras responden a mayores costos de siniestros y riesgos climáticos persistentes.

Las pérdidas por desastres naturales siguen siendo un factor clave. Las pérdidas aseguradas globales por catástrofes alcanzaron aproximadamente $108 mil millones en 2025, marcando otro año por encima de los $100 mil millones, según Munich Re, lo que subraya lo que muchas aseguradoras consideran ya un entorno sostenido de pérdidas.

“La dinámica de las primas seguirá reflejando la frecuente ocurrencia de fenómenos meteorológicos severos, una tendencia al alza en los costos de materiales y mano de obra, y el aumento en los costos de reaseguro”, dijo Swarup Kumar Sahoo, analista senior de seguros en GlobalData.

El aumento en la severidad de los siniestros está generando presión adicional. La severidad de las reclamaciones de propiedad aumentó un 9% de 2023 a 2024, el nivel más alto en siete años, según LexisNexis Risk Solutions.

El seguro de vivienda sigue siendo el segmento más grande, representando casi la mitad del total de primas de propiedad. Se espera que las tarifas continúen aumentando, especialmente en estados propensos a incendios forestales y tormentas, a medida que las aseguradoras ajustan precios según el riesgo.

“Aunque se espera que el crecimiento de las primas en 2025–2026 se modere respecto a picos anteriores, los precios siguen teniendo una tendencia al alza”, señaló Sahoo.

La asequibilidad se está convirtiendo en una preocupación creciente para los propietarios de vivienda. Los costos del seguro representan una proporción cada vez mayor de los pagos mensuales de vivienda, lo que contribuye a la presión financiera, según investigaciones del Banco de la Reserva Federal de Dallas.

La presión del mercado es más evidente en estados de alto riesgo como Florida y California, donde algunas aseguradoras han reducido su exposición, limitado nuevos negocios o se han retirado por completo, lo que ha llevado a más propietarios a recurrir a programas de seguros respaldados por el estado.

Al mismo tiempo, las aseguradoras están ampliando el uso del reaseguro y del capital alternativo para gestionar la volatilidad. Los bonos catastróficos y los valores vinculados a seguros, incluidos aquellos relacionados con riesgos de incendios forestales, están desempeñando un papel cada vez más importante en el respaldo de la capacidad.

Las aseguradoras también están invirtiendo en herramientas digitales e inteligencia artificial para mejorar la suscripción y la gestión de siniestros. Tecnologías como inspecciones impulsadas por IA y modelos avanzados de clima están ayudando a perfeccionar la evaluación del riesgo y la fijación de precios.

También están surgiendo oportunidades de crecimiento en segmentos especializados, incluida la cobertura para centros de datos vinculados a infraestructura de inteligencia artificial, a medida que aumenta la demanda de protección para riesgos grandes y complejos.

GlobalData señaló que el mercado está pasando de un período de reajuste acelerado de precios a una fase de crecimiento más disciplinado, mientras las aseguradoras equilibran riesgo, asequibilidad y capacidad en un entorno cada vez más volátil.

Nota: Este artículo fue traducido al español utilizando inteligencia artificial.

Looking for a reprint of this article?

From high-res PDFs to custom plaques, order your copy today!

.webp?height=740&t=1781278983&width=auto "KEE(2).png")